发布日期:2024-12-16 14:26 点击次数:56

校园春色 自拍偷拍

校园春色 自拍偷拍

不赢利,骂平台。

从电商到外卖,再到OTA,平台也曾在公论场中饰演了十几年的“邪派扮装”。他们频频被以为是站在商家的对立面,通过尖刻的抽成拿走了行业大部分的利润,为商家制造了大量的耗损。

尤其是行业数据出现下滑时。

2024年启动,在前年“抨击性耗尽”的高基数下,旅店行业平均日房钱、平均单价,乃至头部上市企业的利润皆有所下滑。与此同期,头部OTA平台如携程、同程旅行的财报却纷繁迎来增长。

看起来,平台“恶东谈主”的身份似乎坐实了。他们似乎等于旅店利润下滑的罪魁罪魁。

但事实确切如斯吗?

从抨击性耗尽到抨击性坐蓐

行业厉害,价钱的涨跌弥远是风向标。

国金证券的拜访数据露出,旅店行业本年第一季度和第二季度中,RevPAR(每间可供出租的客房平均产生的收入)同比差异着落了9%、12%;ADR(平均逐日房钱)同比差异着落了3%、8%。而按照阛阓调研机构STR数据则露出:为止2024年9月,国内旅店年内累计RevPAR、ADR和OCC差异同比着落了6%、4%和2%,平均房价聚会三个季度呈现同比着落,各级别旅店施展均未达到前年同期水平。

收入下滑和价钱下滑的重叠,形成了一种访佛反标的的“戴维斯双击”,严重影响着旅店的利润。

财报露出,锦江旅店三季度营业收入38.98亿元,同比着落7.1%;归母净利润2.58亿元,同比着落43.08%。另一家上市旅店巨头华住集团固然收入呈两位数增长,但华住中国的打算利润却出现了下滑。

行业同比下滑的一部分原因,是前年的基数太高。

2023年不啻是旅游行业“抨击性耗尽”的一年,还由于疫情对旅店行业洗牌,通盘行业的供给也出现不足。前年的几个长假里,“一房难求”是各个旅游热地的常态。这一年,寰宇星级旅店收入同比增长高出36%,利润也扭亏为盈。

在这样的配景下,旅店集团取得了逾额的功绩增长。以锦江为例,2023年,锦江旅店中国境内有限就业型旅店业务同比增长33.68%;净利润更是翻了上百倍。RevPAR(平均可出租客房收入)同比增长46.86%。

但“抨击性耗尽”不是常态,在这样的基数之上,行业出现同比的收入下滑,也在预期之内。

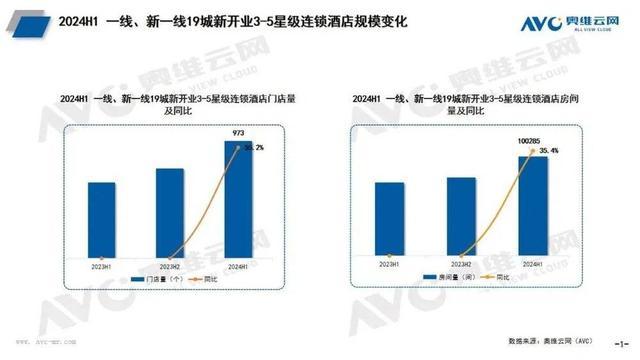

此外,插足2024年,旅店行业迎来“抨击性开店”,胜仗带来了过度的竞争。

事实上,2024年的国内旅游耗尽仍然向好。按照文旅部的数据,本年前三季度,国内出游总东谈主数达到42.37亿东谈主次,同比增长15.3%。只不外供给的增长速率,超出了红利的增速:按照奥维云网的数据,2024年上半年新开业旅店2.3万家,接近2023年全年开业门店量的59%。

半年开了这样多店,胜仗导致蓝本稀缺的旅店供给校园春色 自拍偷拍,变成了实足。

按照国联证券的陈说,为止2023年11月19日,中国旅店数目为34.4万家,达到2019年末的102%;客房数为1831万间,为2019年末的98%。在阛阓大盘不足2019年的情况下,旅店数目还比2019年略略多了一些。事实上,2019年的旅店行业竞争就也曾十分热烈了,当年寰宇总计星级旅店营收同比下滑8.66%,多家上市旅店集团出现耗损或者功绩下滑。

不外在一部分耗尽者和商家看来,利润下滑的胜仗原因是OTA平台的“吸血”。毕竟商家日子痛心的同期,平台的功绩看起来很好:三季度,携程收入达到158.73亿元,同比增长15.52%。同程旅行三季度收入为49.9亿元,同比增长51.3%。

旅店收入下滑,平台却在增长,这样看起来,OTA平台的确像是抢走了旅店的利润。

但事实上,OTA平台的增长是稳健旅游行业大盘数据的:文旅部的统计数据露出,本年三季度寰宇出游东谈主数同比增长17.2%。通盘前三季度,国内出游东谈主次共计同比增长14.9%,出游总耗尽同比增长17.9%。而携程的收入增长为15个百分点,畸形稳健游宾客次和耗尽的增长大盘数据,是稳健常态的。

真确违背常态的不是OTA的增长,而是旅店行业的下滑,在旅游东谈主数大幅度增长的2024年,旅店的利润反倒下滑了,原因是不言而谕的——开店开得真实太多了。

阛阓竞争拿走了旅店利润

行业老是埋怨OTA平台拿走了利润,那么OTA平台到底拿走了些许利润?

按照平台抽佣和GMV的比例来看,国内OTA平台的抽成比例彰着低于国外平台。按照2023年全年的数据估算,Expedia、Booking、携程、同程合座佣金率差异约为12.3%、14.2%、3.9%、4.9%。如若按照净利润来诡计,那么携程2023年的净利润/平台中枢GMV占比只须1%。

不可否定,由于平台型经济的特色,OTA平台比较旅店行业的利润率的确更高,但从佣金率来看,3.9%的抽佣,是否对通盘行业形成了广大职守?或者说,取消掉这份抽佣,能否让行业利润大幅度提高?

谜底赫然是不可。

以同程旅行的2023年财报为例,这家平台的年GMV达到了2400亿元,但净利润只须15.54亿元。退一万步,即便平台分掉总计净利润,变成纯公益组织,每个商家又能分到些许?

图源:同程旅行2023年财报

一个更胜仗的凭据是:在OTA浸透率较低的时间,旅店的利润率就更高了吗?

谜底是存疑的。2010年前,中国在线旅游的浸透率只须个位数,到2014年也只须11.3%,大量旅店订单仍然通过旅行社、旅店电话等传统渠谈罢了。而在2023年,在线旅游的浸透率就高出了60%,大部分旅店订单皆是通过OTA平台罢了的。但十年以来,旅店行业的利润却莫得太大的变化。

按照公开尊府,2013~2015年寰宇五星级旅店的营业利润率差异为3.03%、0.79%、3.07%。而2023年,五星级旅店的利润率约为6%。至少在五星级旅店身上,OTA时间的降临并莫得影响他们利润率的高潮。

上市公司的数据也简略解说OTA时间并莫得愈加贫乏。2014年,锦江国外的净利润率约为6.6%,而2023年,这一数字约为6.8%。一部分大型旅店集团的利润率甚而比十几年前更高:比如华住集团在2010年的净利润率约为12%,但在2023年,这一数字也曾高出了20%。

如若进行跨区域对比,2024年上半年,好意思国六大旅店集团的净利润率也并未进步洋内上市公司。

图:好意思国豪华旅店的净利润率并莫得精深比国内快捷旅店更高

天然,旅店利润率与阛阓环境、旅店自己打算等因素皆相干系。但至少这些数据简略评释,OTA时间的旅店并莫得比以往更难作念。甚而一部分打算细密的旅店,还赚了更多的钱。

而真确有身手拿走旅店利润的,只须阛阓竞争。前文提到,在阛阓大盘不如2019年的情况下,大量新开旅店导致旅店数目高出了2019年,这种严重供给实足的情况下,一部分旅店出现利润下滑是不可幸免的。

而且,2024年出境游进一步增长,一部分高耗尽东谈主群出洋旅游,也对国内旅店住宿形要素流。

对平台来说,竞争相同存在。2024年,一些OTA平台也出现了“增收不增利”的情况。比如同程旅行上半年在剧烈的竞争下,尽管营收大幅度增长48.77%,但净利润仅增长了13.15%。此外,国内还存在一些耗损的OTA平台。

总之,在一个剧烈竞争的行业,利润出现波动是常态。这种限定不是平台不错加剧的,也不是平台不错清静的。

渠谈是恶东谈主?

从体裁和电影的角度来看,平台的确很顺应饰演邪派。

它们的体量更大,利润率更高,且直袭取入源流于商家,是寰球眼里悔恨的“包租公”。因此从电商三巨头,再到OTA、腹地生涯、出行等广博赛谈的交游平台,渠谈在公论中的口碑老是很复杂。在反对者眼里,行业精深性的耗损皆是由他们导致的。

但从真实交易逻辑与过往发展来看,平台与商家并不是对立关系。

就在短短几年前,旅游行业还靠近精深性的贫瘠。2020年,旅店行业迎来至暗本事,携程上覆没了15万家旅店,携程平台也在这一年大幅度耗损32.47亿元。但与此同期,携程照旧针对商户推出了衔命或返还佣金的扶捏,甚而还提供最高50万的无息贷款。

携程在多个场合屡次提到,携程旅店从无到有,从小到大,离不开旅店的救济。相同,国内旅店行业的发展壮大,也离不开OTA平台的救济。昔时十年,国内OTA浸透率提高了5倍以上,旅店行业的收入也提高了8倍傍边。

2023年,旅店行业迎来爆炸式的复苏,从OTA到旅店品牌,再到旅店投资者,链条上诸多玩家皆一扫黯澹。2024年上半年,入境游迎来大幅度增长,携程订单数激增200%。这些增长,是在平台和旅店的共同奋力下罢了的。

OTA的奋力以外,旅店也相同要为我方的利润认真。

旅店行业是一个同质化过程较高的行业,注定竞争热烈。而越是热烈竞争的行业,越要谨防高质地竞争。这一方面条款旅店应重发展自己特色,走各异化竞争的阶梯。另一方面,也条款旅店谨防细密化运营,提高单店收益。

但骨子情况碰巧相背,通盘2024年,通盘行业皆在拚命开店。以锦江为例,该集团在2024年定下了一年1200家店的主张,除此以外还有2000多家的签约主张。而年头锦江一共只须1.2万家店。华住集团三季度开店数目创下新高,预测全年开店2400家,占在营旅店的20%——即便按照最乐不雅的预期,这样的开店速率赫然也高出了行业大盘的增速。

《2024中国旅店业发展陈说》数据露出,国内旅店连锁化率也曾达到了40.95%。按照财报数据,国内头部几家连锁旅店品牌的加盟店占比均在80%,甚而90%以上。

高连锁化率和加盟的交易阵势下,旅店品牌弥远有多开店的能源,毕竟不错胜仗赚取加盟费。况且在全球优质投资标的短缺的年代,优质的旅店品牌也不缺投资者。但过快的增长、和大量的耗损,是否利于行业的历久发展?

这些问题需要平台和旅店一同想考。但毫无疑问校园春色 自拍偷拍,在竞争热烈的旅游行业里,平台和旅店之间更需要谐和,而不是分裂。